成長投資は金融市場戦略の一つで、将来、平均以上の拡大を達成できる資産に注力して、資本資産を築きます。この市場アプローチは成長株のパフォーマンスに焦点を当てていて、(産業分野のほか、より広範囲な市場と比較して)通常は平均以上の収益予測を持つ小規模企業にとして分類されます。

成長の初期段階で新興企業の株をうまく買う能力は、事業が期待に応えることができれば、優れたリターンを生み出すことができるスキルです。そのため、成長投資は多くの投資家にとって特に興味深いものです。しかし、これらの企業の多くは新しく、試されていないので、従来の長期投資戦略とは関係のないリスクが存在します。

成長投資を理解する

通常、成長株投資家は急速な拡大を示す準備ができている市場や業界で投資機会を探します。多くの場合、新しいサービス、製品、または技術が適切に開発されています。このような成長投資は新たな収益性を活用し、その過程で値上り益を生み出すことを目的としています。簡単に言えば、「値上り益」とは、株価が上昇し、株式ポジションが売却された後に投資家が受け取る利益を指します。

(周辺収益を生む)配当株への投資とは対照的に、成長投資戦略は収益性を達成するための資本利得が必要です。ほとんどの場合、成長株カテゴリーの企業は株主に配当を提供しません。このお金を使って中核事業に再投資する必要があるからです。これは、企業の最も早い段階で収益を伸ばすための最速の方法です。

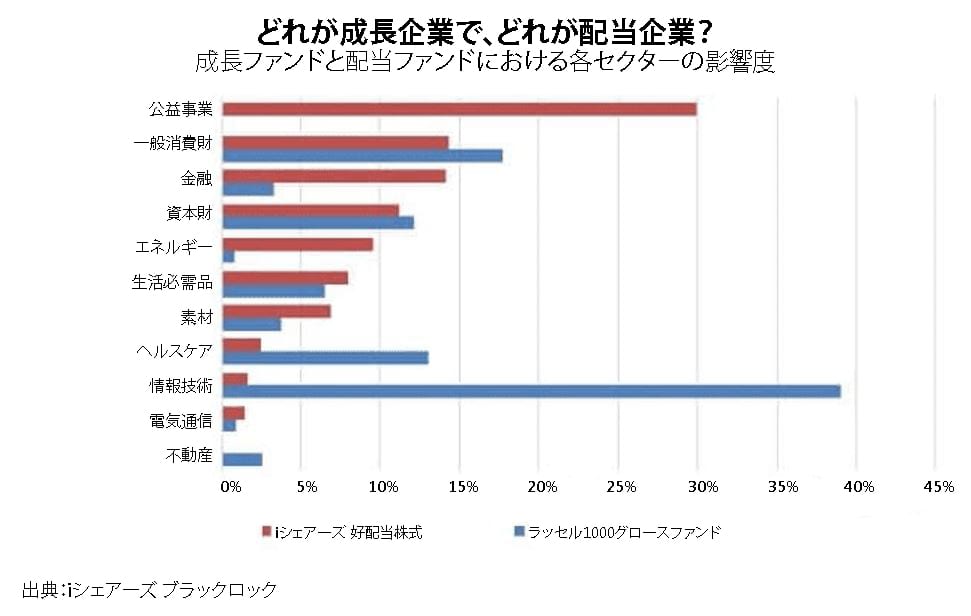

成長企業は、小規模な新興企業である傾向があります(ごく最近株式が公開取引所で取引できるようになった企業)。ただし、これらは、すべての金融市場で(値上り益のために)最大の可能性を秘めた株でもあります。下の図は、業界のカテゴリと相対的な成長率や配当率の比較を示しています。情報技術、一般消費財、ヘルスケア業界で見られる強力な成長傾向に注目しましょう。

これらの傾向を念頭に置いて、成長投資の主な考え方は、新興企業は成熟した大企業では不可能な方法で拡大し繁栄できるということです。収益と収入の成長に対するこの高まる可能性は、どこかでプラスになり、将来的に株価の上昇をもたらします。投資家は常に資本利得の可能性を最大化することに関心があるため、成長投資戦略は「値上り益」または「自己資本の増加」戦略と呼ばれることもあります。

株式成長のための潜在的評価

企業の株式成長の可能性を評価する際、投資家はまず、その業績に最も直接関係する市場または業界に目を向けることがあります。消費者市場の成長の可能性はそもそも存在するのか?この企業には本当に独自の製品やサービスがあり、大きな人口層に注目を集める可能性があるのか?もちろん、企業の成長の真の可能性を評価するために使用できる保証された公式はありません。すべての考えられる計算にはある程度の解釈が必要ですが、客観的な要因と主観的な判断に基づいた評価により、多くの場合有利な結果が得られます。

成長株投資家は、株式分析を行う際のフレームワークとして特定の基準を使用できます。ただし、メトリックベースの基本的な分析方法は、企業固有の要因と併せて見る必要があります。投資家は、過去(および将来)の業界の見通しの面で、過去の財務実績に対する状況を広く理解する必要があります。

成長株投資家が値上り益を上げるための投資手段として利用する企業を選択する時には、次の5つの財務指標をご検討ください。

過去の収益成長の強み:成長株候補企業は、少なくとも5年間の収益増加の実績を提示できる必要があります。ただし、1株当たり利益(EPS)の最低限の成長は、いつでも事業の規模次第です。例えば、$40億以上の時価総額を取引している株式の中から、投資家は5%以上の年間EPS成長を示す企業を探すかも知れません。

ただし、時価総額が引き下げられると、これらの基準は変わります。たとえば、時価総額が5億ドルから40億ドルの間であれば、年率7%のEPS成長率が必要になる可能性があります。中小企業(つまり、時価総額が$5億未満)の場合、要件は12%にも達する可能性があります。基本的に覚えておくべきポイントは、過去に強い収益成長の証拠を示している企業は、前向きな傾向が続く可能性が高いということです。

将来の収益成長予測:企業は、一定期間の収益性の期待を導く方法として、損益計算書を公表します。通常、次の四半期と翌年に対して行われます。これらの計算書は、企業の収益期間中に予定されている特定の日に発表されます。ただし、市場予測は一般的に、株式アナリストの見積もり(実際の発表より数週間か数か月早い)の影響を受けます。(業界他社と比較して)平均以上の成長率を示す見込みがある全企業のサブセット決定の手助けとなるので、成長株投資家は、これらの推定値に特に注意を払っています。

持続可能な利益率どの会社でも、税引き前の売上利益率はすべての販売費用(税を除く)の控除を使用して計算し、その数値を総売上高で割ります。成長株投資家にとって、これは非常に重要な指標です。企業の中には驚くほどの売上高があっても、目立つ利益の増加に欠けていることがあるからです。このシナリオでは、経営者が収益を上げながらコストを管理できなかったと言えます。これは、成長株投資家にとっては危険信号です。代わりに、成長株投資家は、5年間の税引前利益率の平均(そしてより広範な業界の競合他社の5年間の平均)を超える見込みがある企業を見つけようとします。これが見つかれば、成長株投資家は株式を買い始める可能性が高くなります。

安定した自己資本利益率。自己資本利益率(ROE)は、株主が投資した資本を使用して生み出される利益の量をあらわす企業の収益性の指標です。ROEは純利益を株主資本の数値で割って出します。

ROE=純利益÷株主資本

原則として、成長株投資家は企業の現在のROEを比較し、そのパフォーマンスをより広い業界の5年間のROE平均の状況内で評価します。会社のROEの数値が安定して増加していることは、経営陣が株主資本を使用して効果的な収益を上げていることを意味します。全体として、この指標は、成長株投資家が会社の運営効率を定義するのに役立ちます。

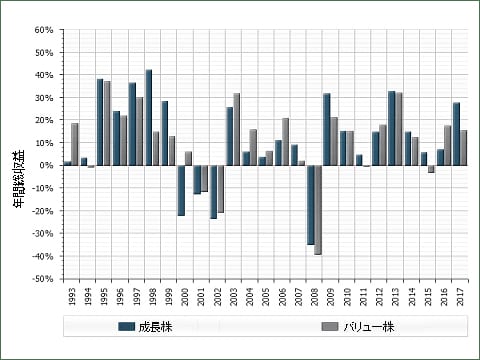

強気の株価パフォーマンス。ほとんどの場合、5年以内に株価が2倍になることは非現実的です。そうなった時には、成長株投資家はある程度の懐疑心をもってそのパフォーマンスを見るかも知れません(そしてそれを真の成長株とすらみなさないかもしれません)。いつでも、状況が重要です。成長株の価値10%だけ上昇した場合、その価値はわずか7年で実質的に2倍になります。価格が急騰すると、多くの成長株投資家はそれで不安になる可能性がありますが、急速に成長している業界の株式の多く(2番目のチャート通り)は比較的短い期間でかなりの金額を回復する可能性があることも理解すべきです。

バリュー投資 vs 成長投資

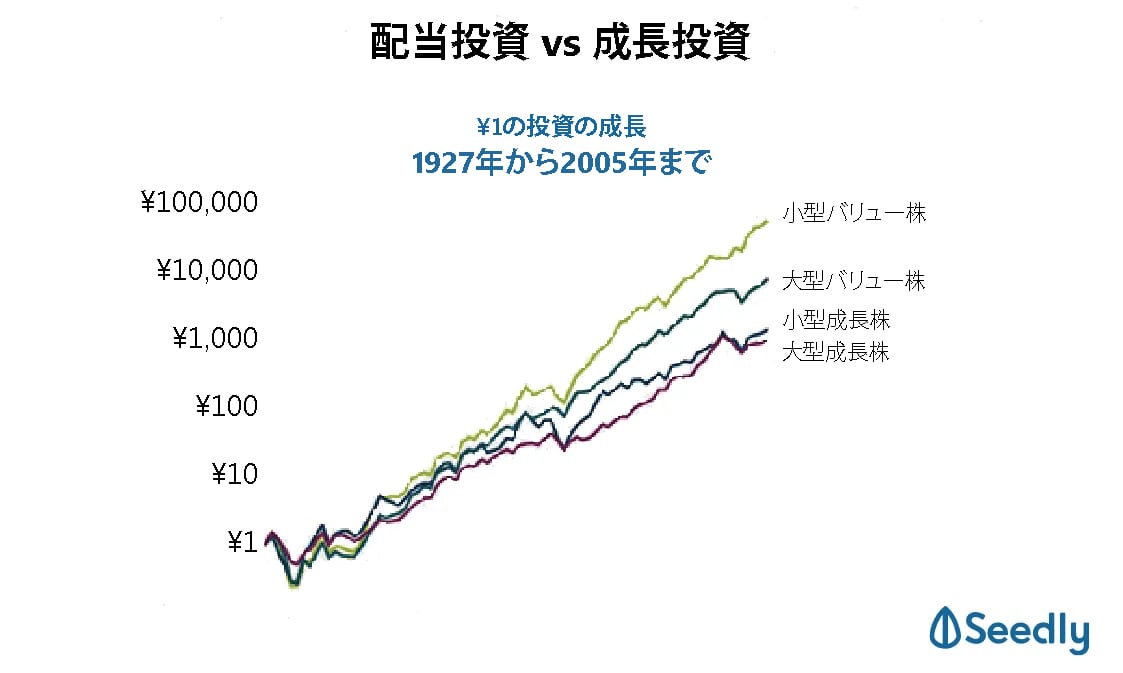

それらの特徴から、成長株投資家は短期や長期の値上がり益を通じて資産構築を目指していることが分かります。バリュー投資と比較した場合、成長投資戦略に見られる収益は、過去25年間でなかなか見事な収益を示しています。

市場が強かった期間(1990年代など)では、成長投資戦略はバリュー投資戦略をかなりの利益率で上回りました。このけいこは1999年から2001年のITバブル崩壊の際に逆転しました。これは、成長株カテゴリーに分類される多数の情報通信株があったことを考えると、驚くことではありません。しかし、2008年から2009年にかけてのリーマンショックの際には、バリュー投資株は実際はるかに大きな打撃を受けました(損失が成長株を大幅に上回りました)。

市場アナリストの中には、バリュー投資と成長投資を正反対の戦略として考えている人がいます。バリュー株投資家は、現在簿価を下回って取引されている株式、または会社の本源的価値に比べて割引価格で取引されている株式に注目する傾向があります。一方、成長株投資家は、財務指標が低い(または標準以下の)株式を無視する傾向があります。成長株投資家は、企業のファンダメンタルの価値の幅広い分析を行うことを目指す一方、バリュー株投資家が過大評価されていると考えうる株式ポジションを買っても構わないことがよくあります。

主な違いは、バリュー株投資家が本質的な価値を下回る水準で株式取引を求めていることです。このため市場の多くの人がこの戦略を「掘り出し物」と呼びます。これに対して、成長株投資家は将来の見通しと会社の将来の収益の可能性(現在の株価ではなく)の方により注目しています。これは、成長株投資家が現在の本源的価値を実際に上回る株の買いを検討する可能性があることを意味します(会社の本源的価値はまだ初期段階であり、現在の評価を大きく上回る可能性が高いという仮定に基づきます)。

まとめ

- 成長投資は、将来的に平均以上の拡大を達成できる資産に焦点を当てることにより、資本資産を構築する金融市場戦略です。

- 成長の初期段階で新興企業の株をうまく買う能力は、事業が期待に応えることができれば、優れたリターンを生み出すことができるスキルです。

- 成長株投資家はよく、株式のファンダメンタル分析において、株価パフォーマンス、自己資本利益率、過去の収益成長率、利益率という5つの重要な要素を考慮します。

- 成長株投資家はよく、株式のファンダメンタル分析において、株価パフォーマンス、自己資本利益率、過去の収益成長率、利益率という5つの重要な要素を考慮します。

- 成長株投資家は、会社の本質的な価値がまだ初期段階にあり、現在の評価をはるかに超えて成長する可能性があるという仮定に基づいて、実際に現在の本質的な評価を上回る株式の購入を検討することがあります。

記事監修者プロフィール

渡辺 智

某メガバンクに11年勤めておりプライベートバンカーなどをしていました。現在は保険会社に勤務をしております。投資歴は、投資信託、外貨預金、FX、株式などです。

ライター歴は5年です。分かりやすさをモットーに執筆しております。

【保有資格】

・FP1級

・日商簿記1級

・銀行関連資格(証券外務員内管など)

・証券アナリスト

【経験業務】

・プライベートバンカー

・資産運用コンサルティング(投資信託、保険、債券、外貨預金など)

・融資関係(アパートローン、中小企業融資)

・カードローン、クレジットカード営業

・新サービス企画(投資信託電話約定サービス)