La inversión de crecimiento es una estrategia de mercado financiera para forjar riqueza de capital al concentrarse en activos capaces de lograr expansión por encima del promedio en el futuro. Este enfoque de mercado se concentra en el desempeño de acciones de crecimiento, las cuales típicamente se categorizan como compañías de baja capitalización con proyecciones de ingresos por encima del promedio (relativo al sector de industria así como al mercado en conjunto).

La habilidad para comprar exitosamente valores de una compañía joven en sus etapas tempranas de crecimiento es una capacidad que puede generar retornos impresionantes si el negocio puede cumplir sus expectativas. Esa es la razón central por la que la inversión en crecimiento es particularmente interesante para muchas y muchos inversores. No obstante, muchas de estas compañías son nuevas y sin probar, así que existen riesgos presentes, los que no se podrían asociar con formas más tradicionales de estrategia de inversión a largo plazo.

COMPRENDER LA INVERSIÓN DE CRECIMIENTO

Típicamente, un inversor de crecimiento buscará oportunidades de inversión en mercados o industrias que se encuentran listas para mostrar expansión rápida. En ocasiones, los nuevos servicios, productos o tecnologías se están desarrollando adeptamente. Estas inversiones en crecimiento apuntan a capitalizar sobre la rentabilidad de ingresos emergentes y generar apreciación de capital en el proceso. En Términos simples, la “apreciación de capital” se refiere a las ganancias que un inversor recibirá después de que la acción suba en valor y que la posición en acciones se venda.

Al contrario de la inversión en acciones dividendos (que generan retornos periféricos), las estrategias de inversión de crecimiento requieren ganancias de capital para lograr la rentabilidad. En la mayor parte, las compañías en la categoría de acciones de crecimiento no ofrecerán dividendos a las acciones porque este dinero requiere utilizarse para reinvertir nuevamente al negocio central. Esta es la forma más rápida para que ocurra el crecimiento de ingresos en las etapas más tempranas de cualquier compañía.

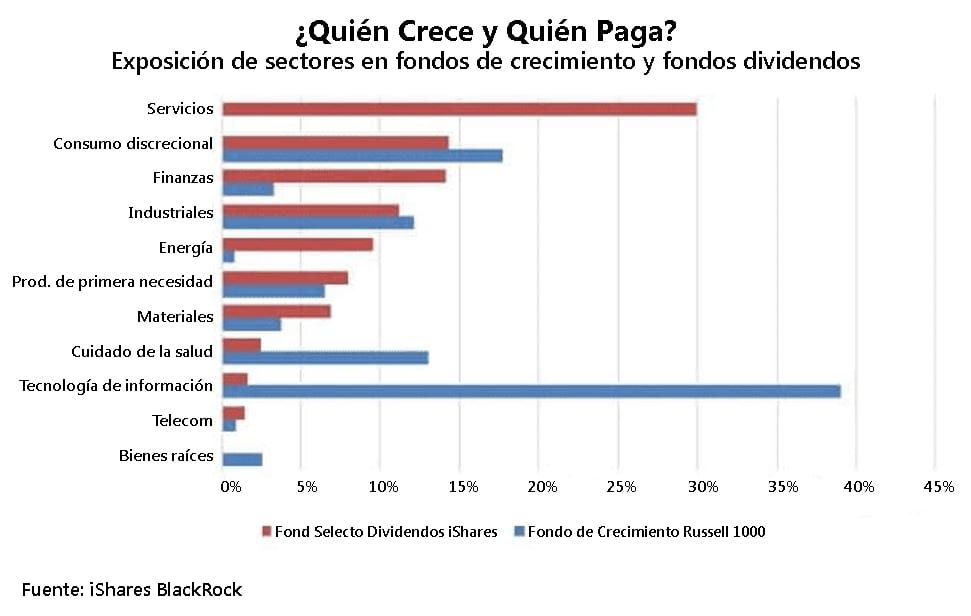

Las compañías de crecimiento tienden a ser negocios jóvenes de tamaño reducido (con acciones que tan solo recientemente se han hecho disponibles para comerciar en las bolsas públicas). No obstante, estas también pueden ser acciones con el mayor potencial de alza (para apreciación de capital) en todos los mercados financieros. El gráfico a continuación ofrece una comparación de categorías de industria y sus tasas relativas de crecimiento/dividendos. Considere las fuertes tendencias de crecimiento que se ven en las industrias de tecnología de información, consumo discrecional, y cuidado de la salud:

Teniendo presentes estas tendencias, la idea central de inversión de crecimiento es que una compañía nueva podrá expandirse y prosperar en formas que sencillamente no son posibles para las compañías grandes y maduras. Este potencial mejorado para el crecimiento en ventas e ingresos eventualmente se traduce positivamente y produce rallies en el precio de acciones en el futuro. Los inversores siempre se interesan en maximizar el potencial de ganancias de capital, así que las estrategias que involucran la inversión podrán en ocasiones ser conocidas como estrategias de “apreciación de capital” o de “crecimiento de capital”.

EVALUAR POTENCIAL PARA CRECIMIENTO DE ACCIONES

Al evaluar el potencial de una compañía para crecimiento de acciones, un inversor podrá en primer lugar examinar el mercado o industria que es en mayor proporción directamente relevante a su desempeño. ¿Existe siquiera el potencial de crecimiento en un mercado de consumidores? ¿Es que la compañía cuenta con un producto o servicio que sea auténticamente único para ganar impulso dentro de una gran demográfica poblacional? Claro, no existe una fórmula garantizada que pueda emplearse para evaluar el potencial verdadero de una compañía para el crecimiento. Todos los cálculos posibles requieren un cierto grado de interpretación, pero las valoraciones basadas en factores objetivos y juicio subjetivo pueden con frecuencia entregar resultados favorables.

Las y los inversores de crecimiento pueden usar criterios específicos como un marco al realizar el análisis de acciones. No obstante, cualquier método de análisis fundamental basado en métricas requiere verse en conjunción con una mentalidad centrada en factores específicos de la compañía. Los inversores deberán contar con una amplia comprensión de la situación vis-a-vis el desempeño histórico dentro del contexto de la perspectiva pasada (y futura) de la industria.

Al seleccionar compañías a usar como vehículo de inversión para que los inversores de crecimiento logren apreciación de capital, considere estas cinco métricas financieras:

Fortaleza histórica en crecimiento de ingresos: Los candidatos para crecimiento en acciones deberán tener la capacidad de mostrar un historial de ganancia en ingresos por al menos cinco años. Sin embargo, el crecimiento mínimo en ingresos por acción (EPS) siempre dependerá del tamaño del negocio. Por ejemplo, entre las acciones que operen una capitalización de mercado de más de $4 millardos, un inversor podrá buscar compañías que muestren crecimiento de EPS anualizado que no sea menor que 5%.

Con todo, estos criterios cambiarían si la capitalización de mercado se reduce. Por ejemplo, con una capitalización de mercado que opera entre $500 millones y $4 millardos, un crecimiento de EPS anualizado de 7% podría ser un requisito. Para las compañías más pequeñas (P. Ej.: con capitalización de mercado menor a $500 millones) el requerimiento podría ascender hasta la cifra de 12%. Esencialmente, el punto a recordar es que las compañías que muestran evidencias de fuerte crecimiento en ingresos en el pasado tienen una mejor posibilidad de continuar con la tendencia positiva en lo sucesivo.

Proyecciones de crecimiento para ingresos posteriores: Las compañías anunciarán públicamente sus informes de ingresos como forma de guiar las expectativas de rentabilidad para un periodo de tiempo determinado. Estas se dan por lo general para el trimestre siguiente y para el año siguiente. Estos informes se liberan en fechas específicas que están programadas durante la temporada de ingresos corporativos. Empero, las expectativas de mercado generalmente son influenciadas por los estimados de analistas de acciones (las cuales preceden a los informes en sí en semanas o meses). Los inversores de crecimiento prestan atención especial a estos estimados ya que estos pueden ayudar a determinar un subconjunto de todas las compañías con posibilidades de mostrar tasas de crecimiento que sean superiores al promedio (relativo al resto de la industria).

Márgenes de crecimiento sostenibles: El margen de ganancia de ventas antes de impuestos para cualquier compañía se calcula usando una deducción de todos los gastos de ventas (diferentes a impuestos) y luego dividiendo esa cifra entre la cifra de ventas totales. Para inversores por crecimiento, esto es una métrica crítica, ya que algunas compañías podrían contar con cifras de ventas increíbles, pero carecer de ganancias de ingreso robustas. En este escenario, se podría decir que la dirección no ha logrado controlar los costos a la vez que forja ganancias. Esto es un foco rojo para cualquier inversor de crecimiento. En su lugar, las y los inversores de crecimiento buscan encontrar compañías con posibilidades de exceder su promedio de margen de ganancias antes de impuestos en cinco años (así como al promedio de cinco años del superconjunto de la competencia dentro de la industria). Cuando se le encuentra, los inversores de crecimiento tienen más probabilidad de comprar el instrumento.

Retornos patrimoniales estables. El Retorno Patrimonial (Return of Equity — ROE) es una medida de la rentabilidad de una compañía, que revela el monto de ganancias que se pueden generar al usar el capital invertido por los accionistas. Se calcula el ROE usando la cifra de capital propio de accionistas, que entonces divide a los ingresos netos:

ROE = Ingresos Netos / Capital de Accionista

Como regla general, los inversores de crecimiento compararán el ROE de una compañía y entonces situarán ese desempeño dentro del contexto de los promedios de ROE de cinco años para la industria en su conjunto. Los incrementos estables en la cifra ROE de una compañía implican que la dirección ha sido efectiva en producir retornos usando el capital de accionistas. En forma total, esta métrica ayuda a los inversores de crecimiento a definir la eficiencia operativa de una compañía.

Desempeños de acciones alcistas. La mayor parte del tiempo, es irreal esperar que el valor de una acción se duplique en un periodo de cinco años. Cuando esto de hecho ocurre, los inversores de crecimiento podrán considerar su desempeño con cierto grado de escepticismo (y podrían ni siquiera considerarla una verdadera acción de crecimiento). Invariablemente, el contexto es importante. Si una acción de crecimiento subió en valor a un paso de tan solo 10%, su valor efectivamente se duplicaría en tan solo siete años. Mientras que los precios con ascenso fenomenal podrían preocupar a muchos inversores de crecimiento, también tendrá que entenderse que muchas de las acciones en las industrias de rápida expansión (que se muestran en el segundo gráfico) pueden tener rallies por una cantidad sustancial en un periodo de tiempo relativamente corto.

INVERSIÓN EN VALOR VS. INVERSIÓN EN CRECIMIENTO

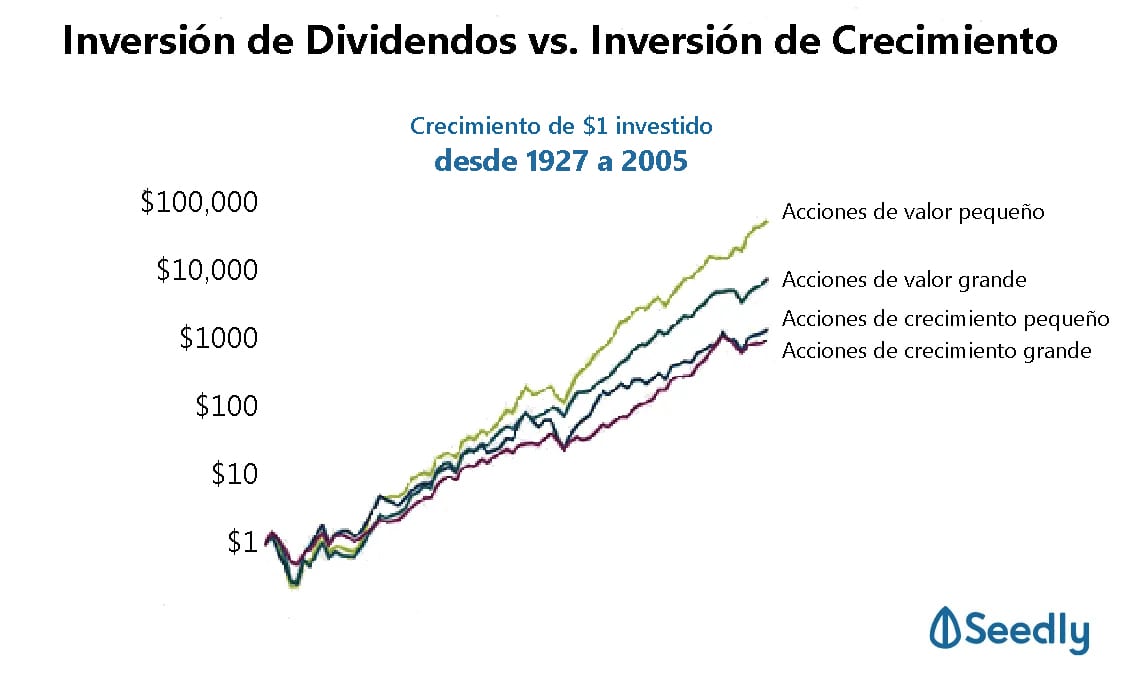

Para cada una de estas características, podemos ver que los inversores de crecimiento buscan construir riqueza mediante apreciación de capital en el corto y largo plazo. En comparación con la inversión por valor, los retornos en las estrategias de inversión en crecimiento han presentado retornos impresionantes en los últimos 25 años:

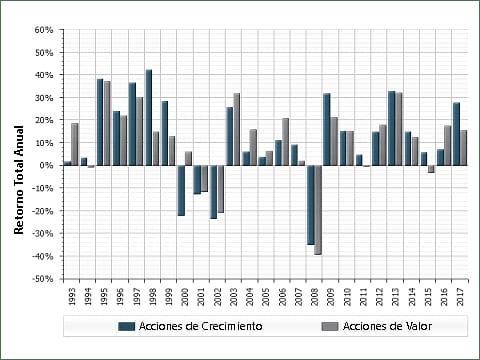

Durante periodos de mercado fuertes (P. Ej.: Los 1990), las estrategias de inversión de crecimiento sobrepasaron a las estrategias de inversión en valor en un margen sólido. Esta tendencia se revirtió durante el desplome del mercado burbuja de 1999-2001, cosa que no sorprende, dado el amplio número de acciones de tecnología que caen en la categoría de acciones de crecimiento. No obstante, durante el mayor desplome del mercado en 2008-2009, las acciones de inversión en valor en realidad recibieron un impacto mucho mayor (con pérdidas que superaron a las acciones de crecimiento por un margen amplio).

Algunos analistas del mercado consideran la inversión en valor y la inversión en crecimiento como estrategias diametralmente opuestas. Los inversores de valor tienden a concentrarse en acciones que actualmente operan por debajo del valor en libros o a un descuento relativo al valor intrínseco de la compañía. Por otra parte, los inversores en crecimiento tienden a ignorar las acciones con métricas financieras más bajas (o de baja calidad). En tanto que las y los inversores en acciones de crecimiento apuntan a ejecutar un análisis amplio del valor fundamental de una compañía, estos inversores con frecuencia no tienen problemas respecto a comprar hacia una posición de acción que una o un inversionista de valor podría considerar sobrevaluada.

La diferencia central es que los inversores de valor buscan acciones que operen en niveles que estén por debajo del valor intrínseco, razón por la cual muchos en el mercado con frecuencia se referirán a la estrategia como “cazar ofertas”. En contraste, los inversores de crecimiento se concentran más en la perspectiva futura, así como en el potencial de ganancias venideras para una compañía (en vez de en los precios actuales de su acción). Esto significa que los inversores de crecimiento bien podrían considerar adquirir acciones que están en realidad por encima de las valuaciones intrínsecas actuales (con base al presupuesto de que el valor intrínseco de la compañía sigue todavía en sus fases más tempranas y que tiene probabilidades de crecer mucho más allá de las valoraciones actuales).

RESUMEN

- La inversión de crecimiento es una estrategia de mercado financiera para construir riqueza capital al concentrarse en activos con capacidad de lograr expansión por encima del promedio en el futuro.

- La habilidad para comprar exitosamente hacia una compañía joven en sus etapas de crecimiento más temprana es una capacidad que puede generar retornos impresionantes si el negocio puede cumplir sus expectativas.

- Los inversores de crecimiento a menudo consideran cinco factores importantes en el análisis fundamental de las acciones: desempeño de precio de acciones, rendimiento sobre capital propio, crecimiento histórico de ingresos, y márgenes de ganancia.

- Las y los inversores de crecimiento buscan forjar riqueza mediante apreciación de capital en el corto y largo plazo.

- Los inversores de crecimiento podrían considerar adquirir acciones que en realidad se encuentren por encima de las valuaciones intrínsecas actuales con base a la presuposición de que el valor intrínseco de una compañía aún sigue en su fase más temprana y que tenga posibilidad de crecer mucho más allá de las valuaciones actuales.